Turkey Branch Office : Europe & Middle East (Click map below !!)

Mobile Phone Cases (Click photo here !)

Mobile Phone Cases

Thursday, July 27, 2017

"원금 100억 6억에 사, 추심으로 빼먹고 다시 5억에 팔면.."

[장기 빚 연체자 비상등] 채권추심 시장 '지옥도'

은행·카드사에서 채권 산 저축은행·대부업계 추심해 수익 내고 되팔기

수차례 매각 거친 채권들 회수 어려워지면 쪼개고 섞어 헐값에 팔고 사 가혹한 추심 여전히 수익..유통시장 좀비화

[한겨레]

“가계 부실채권을 매입해 추심할 땐 크게 두가지 전략이 있습니다. 첫째는 연체 기간이 짧은 채권 위주로 사들여 속도전으로 추심을 합니다. 대개 채무자가 젊거나 빚이 소액일 때, 채무 건수가 두세건으로 많지 않은 경우에요. 젊은 채무자는 아무래도 장래를 생각해 부모나 형제 등 주변인이 대신 갚아주기도 하고, 자신도 취업 등을 생각해 빚을 털어버릴 의지가 있으니까요. 둘째는 연체 기간이 좀 되는 채권들을 싸게 사들여 추심하기도 해요. 중년 이상은 대개 빚에 몰리면 가족이 풍비박산이 나고 초반엔 신용회복을 돌아볼 겨를이 없어요. 이런 채권은 수년이 지나서 가족이 모이고 경제활동을 회복하고 싶어할 때 압박 추심하면 회수가 잘 됩니다.”

외환위기 이전부터 20년 넘게 매입 추심업계 일을 해온 정아무개(58) 사장이 얘기하는 ‘수익 극대화’의 원칙이다. 정 사장은 30대이던 1990년대부터 몸담은 이 시장이 급격하게 커지면서 돈을 술술 벌었던 시절이 2000년대 10여년이었다고 기억했다. “매입 추심업자는 세 가지를 잘해야 해요. 처음에 부실채권을 싸게 잘 사야 하고, 그다음엔 추심을 잘해서 원금 회수를 최대치로 끌어낸 뒤 빼먹은 부실채권을 잘 쪼개서 좋은 값에 팔아야 해요. 채무원금 100억원 어치 채권을 6억원에 사 와서, 추심으로 투자금과 인건비가 나올 때까지 빼먹고, 그걸 다시 시장에 5억원쯤에 되팔면 그대로 수익이 되거든요. 2000년대 후반 좋은 시절엔 추심해서 빼먹고 난 채권값이 부동산처럼 오히려 오르기도 했어요.”

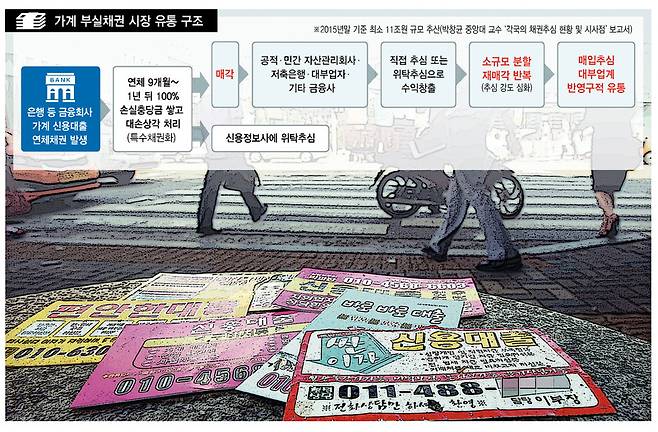

은행과 카드사 등 제도권 금융회사들은 과거 연체채권이 발생하면 100% 손실충당금을 쌓은 뒤 ‘○○신용정보’ 같은 간판을 단 위탁추심업체에 회수 성과에 따라 수수료를 주기로 하고 추심을 맡겼다. 또 저축은행·대부업계 등에 이 채권들을 팔아버리기도 했다. 그러면 이 회사들은 사들인 채권을 다시 위탁 추심하거나 직접 추심해서 수익을 내고, 적정 시점에 이를 되팔았다. 2000년대 초중반엔 은행이나 카드사뿐만 아니라 저축은행, 대부업체 등이 가계 신용대출 시장을 급격하게 키우면서 부실 유통시장에 연체채권을 대규모로 쏟아냈다. 부실이 많이 난다고 해도 당시 60%대 고금리 장사로 원금과 수익을 챙기고도 남았기에 가능했던 일이다.

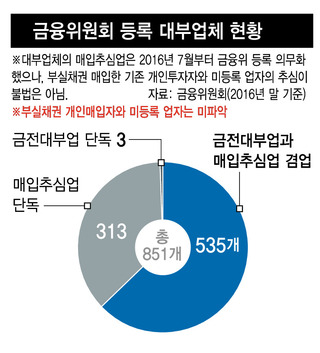

이런 부실 유통시장의 밑단에는 대체로 고금리 대출과 추심업을 겸하거나 단독으로 매입 추심업만 하는 대부업계가 자리 잡고 있다. 지난해 7월 대부업법이 개정돼 개인의 부실채권 신규 매입을 금지하기 전까지는 이런 채권이 돈이 되는 투자 대상이 되면서 개인들이 매입을 하고, 채권 중개업자들이 투자학원을 차려 매매를 주선하는 행태까지 벌어지기도 했다.

정 사장은 “가계 부실채권이 원금 기준으로 조 단위로 시장에 나오기도 하지만, 보통은 더 작게 쪼개져 거래되는 경우가 많다”면서 “아주 작게는 원금 기준 5천만원 단위로도 거래된다”고 말했다. 그는 “2차·3차 매각을 수차례 거친 채권들은 추심으로 많이 빼먹고 회수 가능성이 떨어져서 잘 안 팔리니까 더 작은 묶음으로 쪼개고, 은행·저축은행·카드사 채권 등 여기저기서 사온 채권들을 적당히 섞어서 패키지로 만들어 재매각하는 식으로 유통시장에서 계속 굴러다니게 된다”고 전했다.

이렇게 손바뀜이 많이 일어난 연체채권은 회수가 쉽지 않다. 하지만 매입 추심업자가 이를 헐값에 사들여 법망을 넘나들며 가혹한 추심을 하면 여전히 수익을 낼 수 있다. 15~20년 이상 연체된 해묵은 부실채권이 유통시장에서 반영구적으로 소각되지 않고 거래되는 이유다.

현행법상 빚은 채권자가 추심 의지가 있다면 사실상 영구적으로 시효를 늘려갈 수 있는 구조다. 설혹 관리 소홀로 소멸시효가 만료됐어도, 이를 되살릴 우회로는 얼마든지 존재한다. 이렇다 보니 취약계층의 가계 빚은 회수 가능성과 무관하게 죽지 않는 ‘좀비 채권’이 되어 반영구적으로 부실시장을 떠돈다. 새 정부는 국정과제 등을 통해 행정지도에 그쳤던 소멸시효 완성채권 매각·추심 금지·제한을 법제화함으로써 부실 유통시장을 일정 부분 규제할 방침이다. 향후 금융당국의 부실 유통시장 개선방안이 주목된다.

No comments:

Post a Comment