Turkey Branch Office : Europe & Middle East (Click map below !!)

Mobile Phone Cases (Click photo here !)

Mobile Phone Cases

Wednesday, May 2, 2018

4년 적자를 초우량 기업으로..삼성바이오 '분식회계의 마법'

금감원 "회계 원칙 위반" 결론

복제약 연구개발 사업 자회사

지속적 증자로 지분 91.2% 취득

근거없이 지배력 중대 변수 판단

시장가액으로 평가해 2조대 이익

삼성 “공동 투자사 옵션행사 우려

국제회계기준상 의무사항 이행”

금융감독원이 삼성바이오로직스를 상대로 1년 넘게 특별감리를 벌인 끝에 회사 측의 분식회계 혐의가 인정된다는 결론을 내렸다. 삼성바이오로직스는 이러한 분식회계를 통해 4년 적자 기업에서 초우량 기업으로 탈바꿈한 뒤 코스피 상장까지 한 셈이어서 적잖은 파장이 일 것으로 보인다.

금감원은 1일 이러한 내용의 ‘조치사전통지서’를 삼성바이오로직스와 감사인인 안진ㆍ삼정 회계법인에 통보했다. 금감원 고위관계자는 “바이오로직스는 자회사 바이오에피스에 대한 지배력이 상실됐다며 갑자기 자회사 가치를 장부가액이 아닌 시장가로 바꿔 반영했는데 이렇게 할 근거가 부족했다”며 “이는 회계기준을 위반한 것으로 분식에 해당된다”고 말했다.

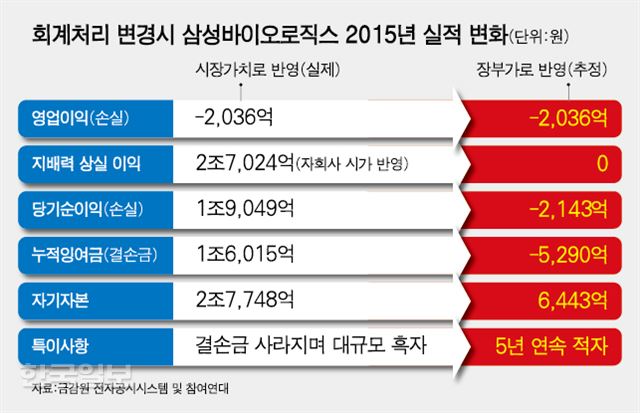

삼성바이오로직스 분식 논란은 2015년으로 거슬러 올라간다. 삼성바이오로직스의 사업 구조는 바이오의약품을 위탁 생산하는 사업(CMO)과 바이오시밀러(복제약)를 연구개발 하는 사업으로 구성돼 있다. CMO 사업은 삼성바이오로직스가 직접 하지만, 복제약 연구개발 사업은 자회사(삼성바이오에피스)를 통해 이뤄지고 있다. 바이오에피스는 삼성바이오로직스와 미국 바이오 벤처인 바이오젠이 공동 투자한 회사다. 삼성바이오로직스는 지속적 증자로 2015년 말 기준 바이오에피스 지분을 91.2%나 갖게 됐다. 그런데 당시 삼성바이오로직스는 납득하기 힘든 회계 처리의 마법을 부린다. 삼성바이오로직스가 자회사 삼성바이오에피스의 지배력을 상실한 것으로 보고 자회사 가치를 돌연 취득가액이 아닌 시장가액으로 평가해 회계 장부에 반영한 것이다. 국제회계기준상 자회사에 대한 지배력에 중대한 변수가 생긴다고 판단될 땐 자회사를 공정가치로 평가해 회계장부에 반영할 순 있다.

삼성바이오로직스는 자회사에 대한 절대적인 지분에도 지배력을 상실했다고 본 이유에 대해 바이오젠이 바이오에피스의 연구 개발 사업이 성공할 경우 지분율을 8.8%에서 49.9%까지 늘릴 수 있는 옵션을 갖고 있다는 점을 들었다. 그러나 바이오젠은 이러한 옵션을 행사하지 않았다. 그럼에도 삼성바이오로직스는 바이오젠이 옵션을 행사할 가능성이 높다며 자회사 가치를 시장가치로 평가해 반영한 것이다.

이에 대해 강석윤 삼성바이오로직스 파트장은 “바이오시밀러 개발 성과가 가시화하면서 지분 가치가 높아졌고, 이에 따라 바이오젠이 옵션을 행사할 가능성이 높다고 봤다”며 “이 경우 회계상 지배력을 상실하는 만큼 바이오로직스를 관계사로 변경해 시장가액으로 평가하게 된 것”이라고 말했다. 강 파트장은 “이는 회사의 선택이 아닌 국제회계기준상의 의무사항을 이행한 것”이라고 강조했다.

당시 회계법인이 평가한 바이오에피스의 가치는 4조8,000억원대였다. 덕분에 삼성바이오로직스는 만년 적자 기업에서 벗어났다. 장부가액으로 반영했다면 2,143억원의 적자가 예상됐지만 자회사 가치를 시장가액으로 평가하며 2조원대 평가이익이 생겨 1조9,049억원의 순이익을 기록한 초우량 기업으로 변신하게 된 것이다. 그러나 바이오젠은 바이오에피스의 옵션 가치를 ‘0’으로 매겼다. 금감원이 시장가치를 반영한 회계처리가 부적절하다고 밝힌 이유다. 손혁 계명대 교수도 “경영자가 입맛대로 국제회계기준의 규정을 악용하는 경우가 적잖다”고 말했다.

이번 결정으로 삼성바이오로직스 상장 특혜 의혹도 재점화할 가능성이 커 보인다. 금융위는 2015년 우량기업의 코스피 상장을 돕는다는 취지로 매출이나 이익 대신 일정 시가총액(6,000억원)과 자본(2,000억원) 이상이면 상장할 수 있는 기준을 신설했다. 그러나 당시 정부가 삼성바이오로직스를 위해 무리하게 상장 규정을 고친 것 아니냔 논란이 일었다. 금융위는 “유망 기업이 미국 시장에 상장되는 걸 막고 코스피로 유치하면 국내 투자자에게도 도움이 된다”는 논리로 맞섰다.

금감원이 사실상 분식으로 삼성바이오로직스 실적이 부풀려졌다는 결론을 내리면서 주가 거품 논란도 일 것으로 보인다. 바이오로직스는 상장 1년여 만에 시가총액이 3배 넘게 뛰었다. 분식회계에 대한 최종 제재 수위는 금융위원회 증권선물위원회에서 결정된다. 전례에 비춰볼 때 유가증권 발행 제한이나 과징금 등의 제재가 유력해 보인다.

일각에선 2015년 삼성물산-제일모직 합병 과정상 의혹도 다시 제기하고 있다. 삼성바이오로직스가 고평가되면서 지분 46%를 보유하고 있던 제일모직에 유리하게 합병비율(1대0.35)이 매겨졌다는 주장이다. 당시 이재용 삼성전자 부회장 일가의 제일모직 지분(42.2%)은 삼성물산 지분(1.4%)보다 많았다. 김동욱 기자 kdw1280@hankookilbo.com(mailto:kdw1280@hankookilbo.com)

No comments:

Post a Comment