Turkey Branch Office : Europe & Middle East (Click map below !!)

Mobile Phone Cases (Click photo here !)

Mobile Phone Cases

Wednesday, March 14, 2018

늦게 타는 게 이득.. 국민연금 앞당겨 타는 사람 줄어들어

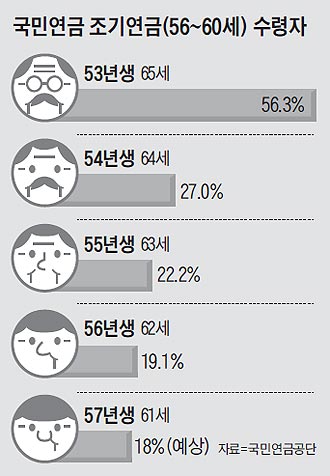

조기수령, 50%대서 20%대로 100만원 연금자가 57세부터 타면 기대수명을 85세로 볼 때 만기연금보다 4400만원 적게 타

국민연금을 조기에 수령하는 사람들이 줄고 있다. 올해부터 국민연금을 타는 나이가 62세로 높아지면서 퇴직 후 '소득 공백기'에 국민연금을 조기에 수령하는 사람들이 늘 것이라는 당초 예상이 빗나간 것이다. 조기연금은 국민연금 수령 시기보다 일찍 타 생활비로 쓸 수 있는 장점이 있지만 "만기연금보다 월 연금액이 줄어 불이익이 크다"는 인식이 확산됐기 때문으로 보인다. 국민연금 수령 시기는 당초 60세에서 2013~2017년 61세, 올해부터 2022년까지는 62세로 5년마다 1세씩 올라가는 중이다.

14일 국민연금공단에 따르면 작년에 연금 수령 연령이 됐던 1956년생(62세)의 경우 전체 연금 수령자(27만5372명) 중 만기연금 수령자가 80.9%, 조기연금 수령자는 19.1%로 집계됐다. 1954년생(64세)은 73% 대 27%, 1955년생(63세)은 77.8% 대 22.2%로 조기연금 수령자가 매년 줄고 있다. 내년에 연금을 타는 1957년생들은 82% 대 18%로 이보다 더 감소할 것으로 예상된다.

유동완 연금공단 급여실장은 "국민연금 타는 나이가 60세에서 61, 62세로 높아지면서 퇴직 후 '신(新)보릿고개'를 조기연금 수령 방식으로 대응할 것이란 예상이 많았다"면서 "그러나 2016년부터 단계적으로 정년이 60세로 높아진 데다 조기연금을 타면 노후가 더 불안해질 것이라는 우려로 오히려 조기연금 기피 현상이 나타나고 있다"고 말했다.

그동안 조기연금을 선택하는 사람들은 대체로 "언제 죽을지 몰라 일찍 타는 게 낫다" "연금 재정 파탄에 앞서 일찍 받자" "조기 퇴직해 생계비가 없다"는 등의 이유를 들었다. 그러나 "장수 사회가 되면서 굳이 손해(수령액 감소)를 보면서까지 일찍 연금 받을 필요가 있느냐"는 인식도 커지고 있다.

조기연금과 만기연금의 손익분기점은 연금 수령 후 '16년8개월'이다. 즉 57세부터 조기연금을 타면 16년8개월이 지난 72세8개월까지는 만기연금보다 수령액이 더 많다. 그러나 이후부터는 역전된다. 현재 연금 수령 연령인 62세가 예상 기대 수명인 85.1세까지 살 경우에는 손해가 더 커지게 된다.

가령 첫 달 연금액이 100만원인 사람이 62세부터 기대 수명(85세)까지 만기연금을 탈 경우 연금 총수령액은 2억8700만원이다. 그러나 연금 수령 시기를 5년 앞당겨 57세(첫 달 연금액 70만원)부터 타면 총수령액은 2억4290만원으로 만기연금 수령액보다 4410만원(15.4%) 적다. 여성들의 기대 수명인 87세까지 따지면 5130만원(16.5%)이나 수령액이 적어진다.

윤석명 보건사회연구원 연구위원은 "특히 여성들은 기대 수명이 더 긴 만큼 건강이 나빠 오래 살지 못하는 등 특별한 상황이 아니라면 조기연금을 탈 필요가 없다"고 말했다

No comments:

Post a Comment